Notre société est celle du toujours plus. A l’heure de l’hyper connexion, les informations explosent et les données numériques suivent le mouvement. On nomme ces données exponentielles le Big Data. Si la définition littérale est limpide, il n’en est pas de même dans la pratique. Au-delà de la définition “mot à mot”, le Big Data révèle un ensemble de pratiques différentes selon les usagers concernés et leur domaine d’activité. Car en effet, quel que soit le secteur professionnel concerné, le Big Data a son utilité. Les activités de la finance et du recouvrement notamment ont tout à gagner des outils développés dans le cadre de cette révolution numérique.

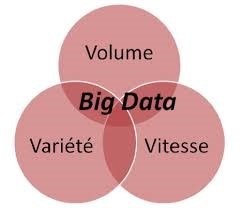

Le Big Data : la règle des 3V

Le Big Data repose sur trois éléments : un Volume de données considérable, une Variété d’informations provenant de sources très diverses et une Vitesse indispensable à atteindre dans la collecte et le traitement de ces dernières. La règle des 3V est un classique désormais.

Lorsque les outils standards ne répondent plus aux exigences de performance dans le traitement des volumes, les solutions issues du Big Data s’imposent.

Au-delà du simple traitement des données

Les outils du Big Data vont bien au-delà de la simple collecte des données. Et les professionnels des stratégies marketing ne s’y sont pas trompés, trouvant dans ces process de nouvelles pistes de réflexion pour étudier au plus près leurs cibles et établir la plus fine des approches pour toujours plus d’efficacité.

Appliqués au domaine juridique et financier, le Big Data laisse entrevoir des possibilités nouvelles dans la capacité à recouvrer des créances.

Le Big Data pour les métiers juridiques

Plusieurs raisons expliquent l’opportunité intéressante du Big Data pour les directions financières.

* Au sein des métiers du juridique et du recouvrement, la gestion des chiffres et des documents est un poste important et très chronophage. Or, le temps est précieux en entreprise. Améliorer les méthodes de recherche documentaire n’est pas vain.

* L’efficacité du recouvrement repose en bonne partie sur la rapidité : plus les process de recouvrement mis en place dans l’entreprise sont véloces, plus les créances ont une chance d’être recouvrées.

* Connaître le comportement de paiement de ses clients est une étape indispensable pour une efficacité accrue.

Or le Big Data répond parfaitement à ces exigences :

- Il facilite le traitement et la collecte des données

- Il enrichit les bases de données existantes par des éléments extérieurs à l’entreprise (médias sociaux, informations publiées concernant le débiteur, données sectorielles sur son domaine d’activité …)

- Il optimise les étapes du processus du recouvrement dans un souci constant de rapidité et de réussite.

Les freins du Big Data en entreprise

Si les intérêts pour les entreprises du Big Data ne font aucun doute, celles-ci ont encore des difficultés à passer le cap de l’innovation et se contentent des canaux classiques de collecte des données. Il est vrai qu’introduire le Big Data dans une entreprise représente un coût important en terme de changements technologiques mais également en compétences humaines pour en assurer la bonne mise en œuvre.

Par ailleurs, l’entreprise devra se défaire de certaines mauvaises habitudes si elle veut réussir l’introduction du Big Data dans ses méthodes : le Big Data repose sur le croisement des informations et exige que l’approche organisationnelle de l’entreprise par silos soit abandonnée.

C’est une toute nouvelle méthode de réflexion globale, à l’échelle de l’entreprise qu’il faut adopter.